ニュースで耳にする金利上昇の話題、他人事ではない方も多いでしょう。変動金利を選んだ方はもちろん、固定金利を選んだ方でも将来的に影響を受ける可能性は十分にあります。

近年は低金利時代が続き、変動金利を選んだ方も多いのではないでしょうか。変動金利を利用すると、固定金利に比べ初期の金利が低く設定されるメリットがあります。しかし、最近では金利上昇の兆しが見え始めています。

今回は、変動金利上昇のタイミングやメリット・デメリット・具体的な対策法を詳しく解説します。金利上昇のリスクを正しく理解し、早めに対策を講じることが重要です。

変動金利が上がるタイミングとは

住宅ローンには固定金利と変動金利があります。 変動金利は、市場金利の変動に合わせて金利が変わるローンのことです。一般的に、日本銀行が政策金利を上げた場合に変動金利も上がることになります。変動金利は半年ごとに見直されるため、毎月の返済額が変わる可能性があります。

一方、固定金利は金利の水準が大幅に上昇したとしても、金利は見直されることがないため、毎月のローン返済額は変わりません。そのため、変動金利のローンを利用する場合は、金利が上昇したときのことを想定して、余裕を持った返済計画を立てる必要があります。

固定金利と変動金利の特徴

| 特徴 | 固定金利 | 変動金利 |

|---|---|---|

| 金利の変動 | なし | あり(市場金利に連動) |

| 見直し頻度 | なし | 半年ごと |

| 返済額の安定性 | 一定 | 変動(市場金利に応じて変わる) |

| 金利上昇時の影響 | 受けない | 受ける(日本銀行の政策金利に影響される) |

| 返済計画 | 立てやすい | 余裕を持って計画する必要がある |

固定金利は返済期間中金利が変わらず返済額が一定なのに対し、変動金利は市場金利に応じて半年ごとに金利が変わり返済額が変動する可能性があるため、金利上昇に備える必要があります。

変動金利の変動ルールについては、「変動金利の上がり幅とは?ルールのポイントやリスクを抑える方法」の記事でも紹介していますので、本記事とあわせてご覧ください。

変動金利のメリット

変動金利は固定金利と比べると金利が低く、金利が上昇しない場合は大きな変化がないメリットがあります。当初は低金利でローンを組むことができますが、金利が上昇するとリスクがあることを認識する必要があります。以下で詳しく見ていきましょう。

変動金利のメリット・デメリットについては、「不動産投資ローンの金利相場は?金融機関ごとの特徴や変動金利・固定金利の違いを解説」の記事でも紹介していますので、本記事とあわせてご覧ください。

固定金利と比べると金利が低い

一般的に固定金利は金利上昇のリスクを回避できる分、変動金利よりも金利が高めに設定されています。そのため、変動金利を選ぶと毎月の返済額を抑えられるだけでなく、金利が低いため支払う利息が少なくて済む可能性もあります。

変動金利は固定金利に比べ当初の金利は低めなものの、金利変動リスクを抱えています。金利上昇に備えた返済計画が必要不可欠です。

金利が上昇しない場合は大きな変化がない

変動金利のメリットの1つに、金利が上昇しない限り返済額に大きな変化がないことが挙げられます。住宅ローンは長期に渡る借り入れとなるため、金利が上がらなければ安心して返済を続けられるのが特徴です。

半年ごとに金利が見直されたとしても、低金利の状態が続けば大きな変化はありません。低金利の状態なら金利の上昇リスクを抑えられるメリットがあるでしょう。

変動金利のデメリット

変動金利には固定金利に比べ金利が低く、低金利の場合は変化がないメリットがある一方で、デメリットも存在します。以下で詳しく見てみましょう。

ローン返済中に金利が上昇するリスクがある

変動金利型のローンの大きなデメリットは、返済期間中に金利が上昇してしまうリスクがあることです。金利が上昇したとしても毎月の返済額が1.25倍以上にはならないルールはあるものの、 毎月の返済額に上限はあっても金利には上限がありません。

金利が上がり続けることで、毎月の返済額から利息が引かれていき、残った金額から元金が引かれる仕組みです。金利が上がると毎月の返済額も増えるため、収入に変化がなければ、家計に大きな影響が出る可能性があるでしょう。

変動金利型ローンを利用する際は、金利上昇リスクに備えて返済計画や資金準備を見直しましょう。

金利が上昇すると返済が苦しくなる

変動金利付きのローンは、市場金利の動向に応じて金利が上下します。金利が上昇すれば、毎月の返済額が増える可能性があります。

変動金利を選択すると金利変動リスクを抱えることになります。変動金利は返済の見通しが立てにくく、タイミングにより金利が上昇すると、返済負担に対応しきれない可能性も考えられます。 金利上昇に備えた対策が必要不可欠でしょう。

変動金利のメリットとデメリット

| メリット |

|

|---|---|

| デメリット |

|

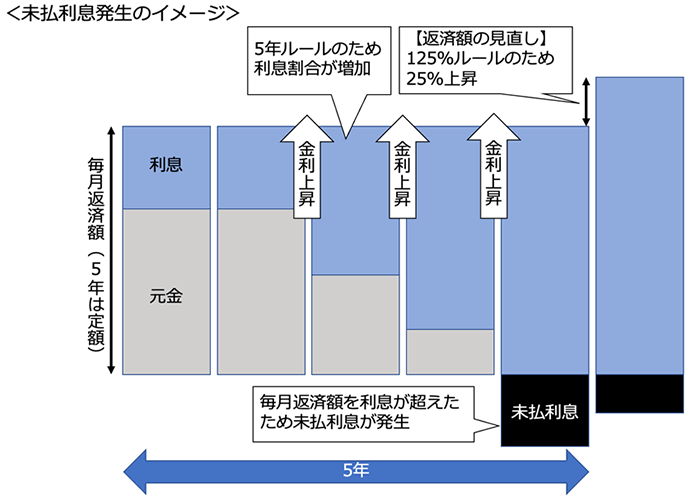

金利が上昇した際の未払い利息とは

金利が上昇し続けることで利息分も賄えきれず、未払利息が生じて住宅ローンの残高が徐々に増加していくリスクがあります。未払い利息とは変動金利型ローンで金利が上昇した場合、返済額を上回って未払いとなる利息のことです。

住宅ローンの残高が残ったまま返済期間の満了を迎えてしまった場合は、残高を一括で支払う必要があるため注意してください。

5年ルールと125%ルール

引用元:株式会社SBI新生銀行 変動金利の5年ルールと125%ルールとは?

未払い利息には利息はかからないものの、支払われていない利息として溜まっていきます。多くの金融機関では、「5年ルール」と呼ばれる毎月の返済額は5年間変わらない制度が存在します。

また、5年後に返済額が見直される際も「125%ルール」と呼ばれる制度により、見直し前の返済額の25%アップが上限です。

しかし、金利上昇が止まらなければ、未払い利息は溜まる一方になります。

一部の金融機関では、5年ルールや125%ルールがないところもあり、半年ごとの金利の見直しと同時に返済額も見直され、未払い利息は発生しない仕組みになっています。事前に必ず確認しましょう。

変動金利が上がった場合の対策法

変動金利が上昇した場合、返済額が増えるため適切な対策が必要です。主な対策として以下のようなものがあげられます。

- 固定金利に変える

- 繰り上げ返済をする

- 金利の低いローンに乗り換える

- 支出の見直しをする

このように変動金利が上がった際の対策はさまざまありますが、状況に応じて適切な方法を選ぶ必要があります。早めの対策が賢明です。以下で詳しく見ていきましょう。

固定金利に変える

変動金利のローンで金利が上がってしまった場合、対策の1つとして固定金利への変更があります。固定金利にすれば、金利変動による影響を受けずに安定した返済が可能になります。

また、固定金利は変動金利よりも高めに設定されているため、固定金利に変更した時点で、毎月の返済額が上昇してしまうことも考えられます。変動金利が高い状態になると、固定金利はさらに高くなる可能性があり、固定金利へ変更する際は安定を得ると同時に毎月の返済額も増えるでしょう

固定金利への変更には一定の手数料がかかる点に注意が必要です。

繰り上げ返済をする

住宅ローンは返済期間が長く、残債が大きいほど金利上昇時の毎月返済額の増加幅は大きくなります。資金に余裕がある人は繰り上げ返済をしておくことで、金利上昇時に毎月の返済額の増加幅を抑える効果が期待できるでしょう。

繰り上げ返済とは、毎月の返済額を増やすことで借入残高を計画的に減らしていく方法です。返済期間を短縮できるため、金利上昇の影響を受ける期間も短くなり、総返済額を抑えられます。

ただし、繰り上げ返済は月々の返済負担が重くなるため、収入に見合った計画的な返済が必要不可欠です。

金利の低いローンに借り換える

金利が上がった時点で、より低金利のローン商品へ借り換えを検討しましょう。切り替えではなく借り換えなら、借り換えた先で当初固定金利タイプを選択できるため、比較的有利な金利でローン金利を固定できます。

借り換えには手数料がかかるため、手数料を引いても得になるかどうかを検討してください。自身の状況に合わせた総合的な判断が重要です。

支出の見直しをする

金利上昇に伴い家計が圧迫される場合、支出の見直しを行うことで返済負担を軽減できます。無駄な出費を省くなど、生活費の節約に努めましょう。

支出の見直しは生活水準に影響しにくい固定費(定額課金や通信費・保険料の見直しなど)が効果的です。家計簿アプリなどを利用して支出の見直しを検討してください。

また、以下のような項目からも無駄な支出の削減が考えられます。

- 外食費の削減

- 娯楽費(旅行費など)の削減

- ガソリン代の節約(公共交通機関の利用など)

- 電気・ガス・水道代の節約

支出を見直す際は、まず家計簿をつけて現状の支出内容を把握し、生活に本当に必要な支出か、削減可能な無駄な支出かを見極める必要があります。

例えば、以下のように優先順位を付けて無駄な支出を削減していくと良いでしょう。

| 支出項目 | 金額(月額) | 必須/任意 | 優先順位 |

|---|---|---|---|

| 家賃 | 80,000円 | 必須 | 1 |

| 食費 | 50,000円 | 必須 | 2 |

| 外食費 | 20,000円 | 任意 | 7 |

このように、生活に欠かせない支出は残しつつ任意の支出から見直していくことで、返済額の増加に対応できるようになります。

変動金利を利用する際の心がまえ

変動金利を利用する場合は金利の上昇リスクを踏まえた上で、以下の点への留意が重要です。

- 余裕を持った返済計画を立てる

- 金利上昇時のために資金を備える

- 固定期間選択型を利用する

変動金利には金利の上昇リスクがあるため事前に対策をしておくことが重要です。以下で各項目を詳しく解説します。

①余裕を持った返済計画を立てる

将来的に金利が上昇した場合を想定して、家計の収支に余裕を持たせ、金利が最大でどの程度上がっても返済できる計画を立てましょう。余裕を持った返済計画を立てることが重要です。具体的には、以下の点に留意する必要があります。

- 金利上昇時でも返済可能な上限金額を設定する

- 最短返済期間ではなく余裕を持った期間を設定する

- 変動金利の上昇幅を参考に最悪のケースを想定し計画する

金利上昇に備えた余裕のある返済計画を立てることで、将来的なリスクに対応できます。

②金利上昇時のために資金を備える

変動金利を利用する際は、毎月の返済額が少ないことを利用し、返済開始から間もない間は金利上昇時に備え資金を備えておきましょう。金利が上がると月々の返済額が増え、家計を圧迫する可能性があるためです。

資金を備えておくと万が一金利が上がっても、資金的な余裕を持って対応できます。あらかじめ対策を立てておくことで、将来の金利上昇に備えられるでしょう。

③固定期間選択型を利用する

変動金利には「固定期間選択型」があります。固定期間選択型は、一定期間は金利を固定にしておき、その後は変動金利に切り替わる仕組みです。借りる人が選択した期間中は金利が変わらないのが特徴です。

固定期間選択型を利用すれば、当初は安心して返済でき、金利上昇にも対応できるメリットがあります。固定期間選択型を検討する際は、固定期間の長さと金利水準を確認し、自身の計画に合わせて適切な期間を選ぶことが重要です。

固定期間終了後は金利変動リスクを抱えることになるので注意してください。

変動金利についてのよくある質問

最後に、変動金利についてのよくある質問と回答をまとめました。変動金利に関する疑問点が解決できれば幸いです。

変動金利の今後の見通しは?

変動金利は直ちに大幅に上昇するわけではなく、2024年中も低金利は続くでしょう。ただし、金融環境次第で上昇する可能性は常にあります。変動金利ローンを利用する際は、金利上昇に備えた対策を立てることが重要です。金利の動向を注視しつつ、適切な対策を講じていくことが肝心です。

変動金利の行方は、物価動向や経済情勢・日銀の金融政策方針を注視し、専門家の見解を参考にすることも重要でしょう。

変動金利の推移は?

変動金利は常に金利が増減しているイメージを持つ方も多いですが、実は10年以上金利は変わっていません。むしろ、固定金利の方が細かな増減を繰り返しています。一般的には、変動金利は引き下げ幅が借入期間中一定のため、、引き下げ幅が大きいうちに借りるのが一番お得です。

ただし、今後短期金利が上がっていくと、金融機関は適用金利の引き下げ幅を縮小していく可能性があります。

金利上昇の対策は弊社にご相談ください

今回は、変動金利上昇のタイミングやメリット・デメリット・具体的な対策法を詳しく解説しました。変動金利は金利動向に左右されるため、常に注意深く金利動向を把握し、適切な対策を講じていくことが賢明です。変動金利を選択する際は、固定金利への切り替えや繰り上げ返済・ローン借り換えなど自身の財務状況に合わせて柔軟に対応しましょう。

また、金利上昇に備えて余裕を持った返済計画を立てることが重要です。加えて、金利上昇に備えて、無理のない範囲で繰り上げ返済を行い、借入額を減らしておくことも対策の1つとなります。対策を講じることで、金利上昇のリスクを最小限に抑えることができるでしょう。

アデプトマネジメントは不動産売買から管理やコンサルティングまで行っており、金融機関からの信頼も厚いため非常に力になるでしょう。不動産投資に関する的確なアドバイスも可能なため、ぜひ、お問い合わせフォームからお気軽にご相談ください。

このコラムを書いた人

![]()

アデプトマネジメント編集部

【宅地建物取引業】大阪府知事(2)第59728号

【賃貸住宅管理業】国土交通大臣(1)第002807号

このコラムを監修した人