住宅ローンの借り入れ時に選ぶ変動金利は当初は金利が低めですが、金利上昇に伴い、返済額が増える可能性があるのが特徴です。返済額が増えるリスクを抑えるため、金融庁から変動金利の上がり幅に関するルールが設けられています。

本記事では、変動金利の上がり幅のルールやリスク対策などを分かりやすく解説します。

住宅ローンには変動金利と固定金利がある

住宅ローンには、金利タイプとして変動金利と固定金利の2種類があります。

それぞれメリット・デメリットがあるので、自身の年収や返済能力に合わせて、適切な金利タイプを選ぶ必要があります。以下で変動金利・固定金利の仕組みや特徴・基本的な内容を見てみましょう。

変動金利・固定金利の違いについては、「不動産投資ローンの金利相場は?金融機関ごとの特徴や変動金利・固定金利の違いを解説」の記事でも紹介していますので、本記事とあわせてご覧ください。

変動金利とは

変動金利とは、将来的に金利が変動する可能性のある金利タイプのことです。 一定期間は金利が固定されますが、一定期間を過ぎたら、市場金利に連動して金利が上下する仕組みです。

変動金利は、金利が上昇しても「5年ルール」「125%ルール」と呼ばれる一定のルールがあり、毎月の返済額が急に上がらないための施策がされています。

固定金利とは

固定金利とは、ローン期間中の金利が一定に固定される金利タイプです。 借入時の金利がずっと適用されるため、将来の金利上昇リスクはありません。固定金利期間中は金利が変動しないため、毎月の返済額が一定になりますが、固定金利は金利が高いのが特徴です。固定金利期間を長く設定すればするほど、返済額の変動リスクは小さくなるでしょう。

固定金利は一定期間金利が変動しないため、家計の見通しを立てやすいメリットがあります。

固定金利と変動金利の特徴

| 特徴 | 固定金利 | 変動金利 |

|---|---|---|

| 金利の変動 | なし | あり(市場金利に連動) |

| 見直し頻度 | なし | 半年ごと |

| 返済額の安定性 | 一定 | 変動(市場金利に応じて変わる) |

| 金利上昇時の影響 | 受けない | 受ける(日本銀行の政策金利に影響される) |

| 返済計画 | 立てやすい | 余裕を持って計画する必要がある |

変動金利の上がり幅のルールのポイント

先述したように、変動金利には金利変動に伴い、返済額の上がり幅を制限するルールがあります。以下のようなポイントです。

- 金利が上がるタイミングは固定金利より後になる

- 5年間は毎月の返済額が変わらない

- 6年目からは返済額の125%しか上げられない

以下で各ポイントを詳しく解説します。

金利が上がるタイミングは固定金利より後になる

変動金利住宅ローンの場合、金利の上昇は固定金利タイプより遅れて反映されます。一般的に金利が上がった場合、変動金利は約半年後に上がります。

金利の見直しは、半年に1度行われますが、仮に金利が上昇したとしてもすぐに毎月の返済額が増えるわけではありません。金利変動時の上限ルールが適用されるためです。

5年間は毎月の返済額が変わらない

金利変動に関するルールに金融機関で定めている「5年ルール」があります。5年間は毎月の返済額が変わらない仕組みです。

| 借入期間 | 返済額 |

|---|---|

| 5年 | 10万円 |

| 6年目~ | 12.5万円 |

| 11年目~ | 12万円 |

例えば、35年ローンを組んでいる場合、5年目・10年目・15年目と、5年ごとに返済額が見直され、6年目・11年目・16年目から新しい返済額で支払うことになります。

5年ルールは、急激な金利変動による借り手への影響を緩和するためのものです。金利が上がってもすぐには返済額が上がらないので、計画的な家計運営ができるでしょう。

6年目からは返済額の125%しか上げられない

金融機関で定めているもう1つのルールに「125%ルール」があります。

5年ルールが適応されると5年間は毎月の返済額が変わらず、6年目以降は返済額が見直されます。一方、125%ルールは適用金利がどれだけ高くなっていても最大125%までしか上がりません。

例えば、初年度の返済額が10万円とすると、以降は以下のようになります。

| 借入期間 | 返済額 |

|---|---|

| 1年目~5年目 | 10万円 |

| 6年目以降 | 12.5万円(10万円×125%) |

以上のように、急激な返済額の上昇を抑えることができます。

ただし、125%ルールは必ずしも適用されるわけではありません。適用外もあるため、注意が必要です。

変動金利に5年ルールと125%ルールがない条件

変動金利の住宅ローンでは、一般的に「5年ルールと125%ルール」が適用されますが、以下の3つの条件に当てはまる場合は、このルールが適用されません。

- 元金均等返済を選択した場合

- 当初固定金利タイプの住宅ローンの場合

- 5年ルールなどを採用しない銀行の場合

5年ルールや125%ルールが適用されないので、金利が大幅に上昇すれば、返済額も大幅に増加する可能性があります。変動金利を選択する際は、しっかりとリスクを把握し、返済に余裕を持ってください。返済額の上限は、借り入れ時に確認しておくことが大切です。以下で詳しく見てみましょう。

①元金均等返済を選択した場合

住宅ローンの返済方式には、「元利均等返済」と「元金均等返済」の2種類があります。

元利均等返済は、毎月の返済額を一定にして返済していきます。返済が進むほど借り入れ元金が減るため、毎月の利息額は減っていく分、毎月の元金の返済額が増えていきます。

一方、元金均等返済は元金の返済額がずっと一定です。返済が進むほど利息額が減っていくので、返済額は毎回減っていき、金利が上がっても返済額の上限は設けられていません。つまり、金利が上がれば返済額も上がっていきます。

元金均等返済では、金利の変動に合わせて、返済額が増減していきます。 安定した家計を望む方にとっては、リスクが高い返済方式でしょう。

元利均等返済を選択した変動金利ローンであれば、5年ルールと125%ルールが適用されます。

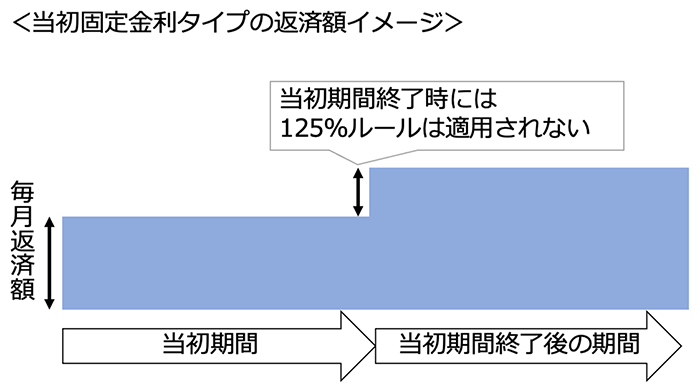

②当初固定金利タイプの住宅ローンの場合

引用元:株式会社SBI新生銀行 変動金利の5年ルールと125%ルールとは?

一般的に、住宅ローンでは借入時に「変動金利」か「固定金利」を選択します。変動金利の場合は借入後の金利変動に応じて返済額が変わりますが、固定金利の場合は、契約時の金利が一定期間固定される仕組みです。

固定金利には「全期間固定金利タイプ」と「当初固定金利タイプ」があり、金利が固定される期間の長さが異なります。全期間固定金利タイプは、返済終了まで金利が固定されるものです。一方、当初固定金利型は、借り入れしてからの当初3年・5年など一定期間の金利が固定され、期間中は毎月返済額が変わりません。

固定金利期間終了後は原則として変動金利になりますが、「特約」をつけることで、再び固定期間を選べる場合もあります。

③5年ルールなどを採用しない銀行の場合

変動金利の住宅ローンでは、「5年ルール」や「125%ルール」が一般的に採用されていますが、ルールを採用しない金融機関もあります。ルール不採用の銀行の変動金利住宅ローンでは、金利変動リスクがそのまま反映されます。5年ルールや125%ルールがない分、返済額の変動幅が大きくなる可能性があるのです。

このような変動金利は非常にリスクが高いため、借り入れを検討する際は十分な審査と理解が欠かせません。金利上昇に備えた返済計画の見直しなども必要不可欠です。

変動金利と固定金利は適した方を選ぼう

変動金利と固定金利はそれぞれ長所と短所があります。それぞれの特徴をふまえた上で 、自分の生活スタイルや価値観に合った方を選ぶことが大切です。

以下で、変動金利が向いている人・固定金利が向いている人をそれぞれ解説します。

変動金利が向いている人

変動金利住宅ローンは、金利の変動に応じて毎月の返済額が上下するリスクがある分、初期の返済負担が軽くなるメリットもあります。以下のような人には変動金利が向いているでしょう。

- 収入が安定しておらず、将来的に増える見込みがある人

- 繰り上げ返済を利用して、早く返済したい人

特に子育て世代の夫婦など、当初の返済負担を抑えたい人には変動金利が有利です。

金利上昇リスクを抑えるため、できる限り余裕を持った返済額を選ぶことが重要です。

固定金利が向いている人

固定金利は借入期間中の金利が変動しないため、将来の家計への影響を最小限に抑えられます。特に、収入が減少する可能性がある場合は、固定金利を選択すると返済負担が急に重くなるリスクを回避できます。固定金利が適している人は、主に以下のような人です。

- 長期間にわたって安定した家計を送りたい人

- 金利の変動によるリスクを恐れる人

- 今後の収入が減少する可能性がある人

固定金利は金利変動に左右されないので、返済計画を立てやすくなります。

一方で、固定金利は変動金利よりも金利水準が高めに設定される傾向です。そのため、長期的に見れば変動金利を選択した場合の方がトータルの返済額は安くなる可能性があります。

安定した家計運営を最優先したい方にとっては、若干の追加コストを支払っても固定金利を選ぶメリットが大きいでしょう。

金利タイプによる適性比較

| 金利タイプ | 向いている人 |

|---|---|

| 変動金利 |

・収入が不安定で将来的に増加する見込みがある人 ・繰り上げ返済を考えている人 ・金利上昇リスクを抑え、返済に余裕を持ちたい人 ・金利水準が低い期間に総返済額を抑えたい人 |

| 固定金利 |

・収入が減少する可能性がある人 ・繰り上げ返済を行わない人 ・金利の変動リスクを避けたい人 ・金利水準が高くても安定した返済が望ましい人 |

変動金利のリスクを抑える方法

変動金利の住宅ローンは金利が上がるリスクがあるため、以下のようなリスクを最小限に抑える対策が重要です。

- できる限り余裕を持った返済額にする

- こまめに繰り上げ返済して完済する

- 金利上昇に備えて貯蓄する

金利変動のリスクを最小限に抑えるには、余裕を持った返済計画とこまめな繰り上げ返済計画が重要になります。以下で詳しく解説します。

できる限り余裕を持った返済額にする

変動金利のリスクを抑えるためには、毎月の返済額に余裕を持つことが重要です。 返済額の上限である125%ルールがあるとはいえ、急な金利上昇で月々の家計が圧迫されるリスクを抑えたい場合は、ローン実行時から余裕を持った返済額の設定をおすすめします。

金利上昇に備え、余裕を持った返済額を選ぶことで、家計への影響を最小限に抑えられるでしょう。

収入に対する返済額の割合が高すぎる場合は、借入額を抑えるか返済期間を長くするなどの対策も検討する必要があります。

こまめに繰り上げ返済して完済する

変動金利の住宅ローンでは、金利が上がると支払い負担が増えるリスクがあります。 リスクを軽減する1つの方法が、こまめに繰り上げ返済をして完済を早めることです。

少しずつ余裕を持って返済すれば、金利が上がっても影響を受けにくくなるでしょう。 こまめに繰り上げ返済すれば、完済時期も早くなるので、長期的に見れば支払い総額を抑えられるメリットもあります。

金融機関によって繰り上げ返済時の手数料や金額が異なるため、少額でも繰り上げ返済しやすい金融機関を選ぶことも大切です。

繰り上げ返済の2種類のタイプ

繰り上げ返済には、主に期間短縮型と返済額軽減型の2種類があります。

| 種類 | 内容 |

|---|---|

| 期間短縮型 | 毎月の返済額は変えずに、返済期間を短縮する |

| 返済額軽減型 | 返済期間は変えずに毎回の返済額を少なくする |

例えば、借入額3,000万円で固定金利は1.5%・返済期間が30年の条件でローンを借り入れた場合、毎月の返済額は10.4万円となります。100万円を繰り上げ返済に充てた場合、返済額軽減型では10.1万になり、返済額を毎月約3,000円抑えることが可能です。一方、期間短縮型では返済期間が約9か月短縮されます。

期間短縮型の方が返済額軽減型よりも利息の軽減効果が高いです。繰り上げ返済の恩恵を感じるのは、返済額軽減型と違いローン完済後になります。

金利上昇に備えて貯蓄する

変動金利住宅ローンを組んでいる場合、金利が上がれば毎月の返済額も増えるため、金利上昇に備えて一定額を毎月貯蓄しておくことがおすすめです。金利上昇により返済額が増えた際、貯蓄からすぐに支払えるようにすれば、家計への負担を軽減できます。毎月の支出から削れる金額は人それぞれですが、できる範囲で準備しておくと良いでしょう。

十分な貯蓄は金利上昇に伴う返済額の増加に充てるだけでなく、万が一の失職や病気などの緊急時の生活費としても役立つため重要です。

変動金利の上がり幅のリスク対策はご相談ください

今回は、変動金利の上がり幅のルールやリスク対策などを解説しました。変動金利の住宅ローンには、金利上昇時の返済額の増加を抑えるための5年ルールと125%ルールがあります。しかし、元金均等返済や当初固定金利タイプ・ルールを採用していない銀行などルール適応外の場合もあるため注意が必要です。

変動金利のリスクを抑えるには、今回ご紹介した余裕を持った返済計画とこまめな繰り上げ返済計画が重要です。変動金利と固定金利のメリット・デメリットを理解し、自身の状況にあった選択をしてください。

不動産投資の成果を高めるためには、金融機関との金利交渉を有利に進めて、できるだけ良い条件でローンを組むことが必須です。そのためには、不動産投資物件の取扱実績が豊富で金融機関からの信頼も厚い不動産会社のサポートが非常に力になります。

アデプトマネジメントでは不動産投資ローンの融資のご相談も可能です。ぜひ、お問い合わせフォームからお気軽にご相談ください。

このコラムを書いた人

![]()

アデプトマネジメント編集部

【宅地建物取引業】大阪府知事(2)第59728号

【賃貸住宅管理業】国土交通大臣(1)第002807号

このコラムを監修した人