不動産投資を成功させるためには、融資の知識が不可欠です。この記事では、不動産投資融資の基礎から、ありがちな失敗例、そしてリスクへの対策までを網羅的に解説します。

さらに、高すぎる物件や利回りの低い物件を選んでしまうといった失敗例や、フルローン、金利上昇、空室といったリスクへの具体的な対策も紹介します。

サラリーマンや自営業者など、属性別の融資戦略も解説しているので、自分に合った融資プランを見つけるための参考になります。

不動産投資融資の落とし穴と対策

不動産投資は大きな利益を得られる可能性がある一方で、融資には様々な落とし穴が存在します。事前にリスクを理解し、適切な対策を講じることで、失敗を未然に防ぎましょう。

フルローンに潜むリスクと対処法

フルローンは自己資金ゼロで不動産投資を始められる魅力的な方法ですが、リスクも大きくなります。金利上昇や空室発生による収益悪化で返済が困難になる可能性があります。

対処法としては、十分なキャッシュフローを確保できる物件選び、金利上昇に備えた繰り上げ返済計画、空室対策などが重要です。

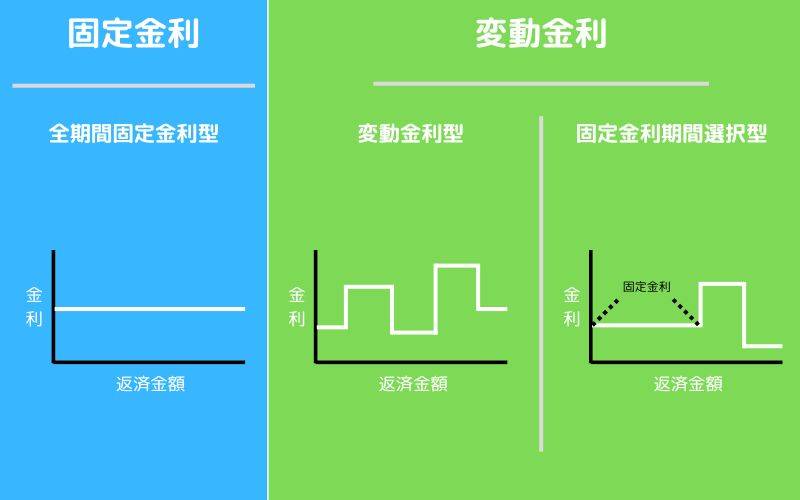

金利上昇リスクへの備え

変動金利型ローンは金利上昇リスクが伴います。将来的な金利上昇を見据え、固定金利型ローンを選択する、変動金利型の場合は繰上返済を活用して元本を減らす、金利上昇による返済額増加に耐えられる資金計画を立てるなどの対策が必要です。

低金利で融資を受けるための方法を「不動産投資ローンの金利相場を紹介|低金利で融資を受けるには?」の記事で解説しているので、ぜひご覧ください。

空室リスクへの対策

空室が発生すると家賃収入が途絶え、返済が困難になる可能性があります。需要の高いエリアや物件を選ぶ、適切な家賃設定、魅力的な設備投資、管理会社との連携など、空室対策を徹底することが重要です。

不動産投資融資における返済比率の重要性

返済比率は、年収に占める年間ローン返済額の割合です。返済比率が高すぎると、家計を圧迫し、返済が困難になるリスクがあります。一般的には、返済比率は35%以下が望ましいとされています。

属性別の不動産投資融資戦略

不動産投資における融資戦略は、属性によって大きく異なります。属性とは、年齢、職業、年収、勤務先、勤続年数、信用情報などを総合的に判断したものです。それぞれの属性に適した戦略を理解することで、より有利な条件で融資を受けることが可能になります。

サラリーマン向け不動産投資融資

安定した収入源を持つサラリーマンは、金融機関からの信頼度が高く、融資を受けやすい属性と言えます。属性を活かして有利な条件で融資を受けるためには、勤続年数や年収、信用情報などを適切にアピールすることが重要です。

団体信用生命保険に加入することで、万が一の際にローン残高が免除されるため、より安心して投資を行うことができます。

会社員が不動産投資融資を受ける際の注意点

会社員が不動産投資を行う際には、副業規定の確認が必須です。就業規則で副業が禁止されている場合、不動産投資を行うことができない可能性があるため、事前に確認を行いましょう。

また、確定申告が必要となるため、税務についても理解しておく必要があります。これらの点に注意することで、安心して不動産投資を進めることができます。

金融機関によっては、属性に応じて優遇金利や融資限度額を設定している場合があります。例えば、メガバンクは高属性のサラリーマンに対しては比較的低金利で融資を提供する傾向があります。

一方で、ノンバンクは属性よりも物件の担保価値を重視する傾向があり、属性が低い場合でも融資を受けやすい可能性があります。それぞれの金融機関の特徴を理解し、自身の属性に合った金融機関を選ぶことが重要です。

| 金融機関の種類 | メリット | デメリット |

|---|---|---|

| メガバンク | 低金利、高額融資 | 審査が厳しい |

| 地方銀行 | 地域密着型、柔軟な対応 | 金利はやや高め |

| ノンバンク | 審査が比較的緩やか | 金利が高い |

上記は一般的な傾向であり、個別のケースによって異なる場合があります。複数の金融機関を比較検討し、最適な金融機関を選ぶことが重要です。詳細については、各金融機関のウェブサイトなどを参照ください。

自営業者向け不動産投資融資

自営業者は、収入が不安定と見なされる場合があり、サラリーマンと比較して融資の審査が厳しくなる傾向があります。安定した事業実績と高い信用力を証明することが、融資獲得の鍵となります。確定申告書や決算書などの財務諸表をしっかりと準備し、事業の収益性や安定性をアピールしましょう。

また、金融機関によっては、事業計画書や不動産投資計画書の提出を求められる場合もあります。綿密な計画を立て、金融機関からの信頼を得ることが重要です。

自営業者にとって、日本政策金融公庫は有力な選択肢の一つです。日本政策金融公庫は、中小企業や自営業者を支援するために設立された政府系金融機関であり、比較的低金利で融資を受けられる可能性があります。

それぞれの属性に適した融資戦略を理解し、適切な準備を行うことで、不動産投資を成功に導く可能性を高めることができます。信頼できる専門家、例えばファイナンシャルプランナーに相談することも有効な手段です。

常に最新の情報収集に努め、自身の状況に最適な戦略を立てるようにしましょう。

不動産投資融資に必要な書類と手続き

不動産投資融資を受けるためには、金融機関に様々な書類を提出し、審査を受ける必要があります。必要な書類は金融機関や融資の種類、個人の属性によって多少異なりますが、一般的に必要となる書類と手続きの流れを以下にまとめました。

必要書類一覧

まず、融資の申し込みに必要な書類を一覧で確認しましょう。大きく分けて「本人確認書類」「物件に関する書類」「収入に関する書類」の3つのカテゴリーに分類できます。

| カテゴリー | 書類名 | 詳細/補足 |

|---|---|---|

| 本人確認書類 | 運転免許証 | 表面と裏面の両方をコピーして提出します。 |

| パスポート | 有効期限内のものが必要です。顔写真のあるページをコピーして提出します。 | |

| 住民票 | 発行日から3ヶ月以内のものが必要です。 | |

| 物件に関する書類 | 売買契約書(案) | 購入予定の物件の売買契約書(案)が必要です。 |

| 重要事項説明書(案) | 購入予定の物件の重要事項説明書(案)が必要です。 | |

| 物件登記簿謄本 | 購入予定の物件の登記簿謄本が必要です。 | |

| 固定資産税評価証明書 | 購入予定の物件の固定資産税評価証明書が必要です。 | |

| 不動産賃貸借契約書(案)(既に賃貸中の場合) | 既に賃貸中の物件を購入する場合、賃貸借契約書(案)が必要です。 | |

| 収入に関する書類 | 源泉徴収票(過去2~3年分) | 給与所得者の場合、過去2~3年分の源泉徴収票が必要です。 |

| 確定申告書(過去2~3年分) | 自営業者や個人事業主の場合、過去2~3年分の確定申告書が必要です。 | |

| 納税証明書 | 所得税、住民税の納税証明書が必要です。 | |

| 預金通帳の写し(過去6ヶ月分) | 金融機関によっては、預金通帳の写しを求められる場合があります。 |

融資申し込みから実行までの流れ

次に、融資申し込みから実行までの一般的な流れを説明します。

- 事前審査

- 本審査

- 融資契約

- 金銭消費貸借契約の締結と融資実行

事前審査

まずは金融機関に事前審査を申し込みます。この段階では、概算の融資額や金利が分かります。必要書類を揃えて金融機関に提出しましょう。審査期間は金融機関によって異なりますが、1週間~2週間程度が一般的です。

本審査

事前審査を通過したら、本審査に進みます。本審査では、より詳細な情報が求められます。追加で書類の提出を求められる場合もあります。本審査の期間も金融機関によって異なりますが、1週間~1ヶ月程度かかることが多いです。

融資契約

本審査を通過したら、金融機関と融資契約を結びます。契約内容をしっかりと確認してから署名・捺印しましょう。

金銭消費貸借契約の締結と融資実行

売買契約締結後、司法書士による所有権移転登記と抵当権設定登記が行われます。その後、金融機関から売主に融資金が支払われ、融資実行となります。物件の引き渡しを受け、晴れて不動産投資がスタートします。

不動産投資融資の注意点と対策のまとめ

不動産投資は大きな資産形成の手段となる一方、融資には様々なリスクが伴います。この記事では、プロパーローンやノンバンクローンといった融資の種類、固定金利と変動金利のメリット・デメリット、審査基準、ありがちな失敗例、フルローンや金利上昇リスクへの対策などを解説しました。

特に重要なのは、物件選びと資金計画、そして信頼できる業者選びです。自己資金の確保や返済計画の綿密なシミュレーションは必須であり、悪質な業者に騙されないよう注意が必要です。

属性に合わせた戦略を立て、必要書類や手続きを理解した上で、金融機関を比較検討し、ファイナンシャルプランナーなどに相談することで、成功する不動産投資を実現できるでしょう。

アデプトマネジメントでは、不動産投資融資に関する専門知識を持ったスタッフが在籍しているため、安心して相談できます。是非お気軽にご相談ください。

このコラムを書いた人

![]()

アデプトマネジメント編集部

【宅地建物取引業】大阪府知事(2)第59728号

【賃貸住宅管理業】国土交通大臣(1)第002807号

このコラムを監修した人