マンション投資は節税に効果があるという情報をよく耳にしますが、実際はどうなのでしょうか?

結論からいうと、マンション投資は節税に有効です。

ただし、節税目的のマンション投資が向いているのは一部の人に限られます。この記事では、マンション投資で節税ができる仕組みや不動産投資のリスクについて、初心者の人にも分かりやすく解説しています。

マンション投資に興味がある人や節税目的の不動産投資を検討している人は、ぜひご一読ください。

マンション投資で節税できる仕組みとは?

まず初めに、マンション投資はなぜ節税効果があるのか?その仕組みを確認しておましょう。

マンション投資で節税する方法は、主に以下の3つです。

- 「減価償却費」として赤字を作る

- 法人化して所得税の税率を下げる

- 経費を増やして所得税を減らす

それぞれの仕組みについて、詳しく見ていきましょう。

「減価償却費」として会計上の赤字を作ることができる

「減価償却費」とは、不動産や自動車など大きな買い物をする際に、取得費用の全額を一度に計上するのではなく、法定耐用年数に応じて分割して申告する方法です。

減価償却の仕組みを上手く利用すれば、会計上の赤字を作ることができるので節税に有効です。

例えば、耐用年数が5年で2,500万円のマンション(土地は除く)を購入した場合、減価償却費は5年にわたって500万円ずつ計上していきます。

| 耐用年数5年 2500万円のマンション |

|

|---|---|

| 1年目 | 500万円を減価償却 |

| 2年目 | 500万円を減価償却 |

| 3年目 | 500万円を減価償却 |

| 4年目 | 500万円を減価償却 |

| 5年目 | 500万円を減価償却 |

仮に家賃収入から諸経費を引いた差額が年間100万円の利益だったとしても、減価償却費が500万円のマイナスなので、会計上は400万円の赤字になるわけです。

仮に給与所得が1,000万円の人なら、赤字分の400万円と給与額を損益通算した600万円にのみ所得税がかかります。

結果的に課税対象の所得を減らすことができるので、その分の節税が可能です。ただし、減価償却を最も効果的に活用するためには、売却時の譲渡税も併せて考慮する必要があります。

マンション投資を検討する際には、購入当初の収支計算だけでなく、長期的な視野を持って運用計画を立てておきましょう。

減価償却はマンションの建物そのものには適応されますが、経年劣化しない土地は対象外となるので注意しましょう。

法人化することで法人税率の方が安く済む場合もある

マンション投資では法人化することで、納税額が安く済む場合があります。

ただし、個人の所得税率と法人税率との関係により、法人化した方が良いケースは限られてくるので注意しましょう。

法人化が適しているのは以下のような人です。

- 黒字経営のマンションのオーナーで給与所得が800万円以上の人

- マンションの専業オーナーで不動産所得が330万円以上の人

会社員の場合

まずは、会社員の人が副業としてマンション投資を行うケースについてご紹介します。

不動産取得の法人税率は15.0%~23.4%ですが、課税所得が695万~900万円の人は所得税と住民税の合計税率が30%~33%なので、法人税率を上回ることになります。

特に所得が800万円を超える場合は、法人税率が15.0%になるので、法人化するメリットが大きくなるでしょう。

加えて、マンションが黒字経営ならば、赤字計上による節税効果が期待できないため、法人化した方が納税額を少なくできます。

専業オーナーの場合

一方、専業オーナーの場合は、年間の不動産収入が330万円以下なら所得税と住民税の合計税率が20%ですが、それ以上であれば30%に跳ね上がります。

そのため、不動産所得が330万円以上の人は、税率が最大でも23.4%の法人税に切り替えた方が節税になるでしょう。

事業規模のマンション投資を行う場合は、以上のようなポイントに着目して、法人化も検討しておくと節税対策に効果的です。

ちなみに、法人化すると「任意のタイミングで減価償却する」という選択が可能になる点もメリットといえます。

経費を増やすことで所得税を減らすことができる

マンション投資に関しては、減価償却費以外にも、経費として計上できる項目が複数あります。

例えば、以下のようなものです。

- 税金

- 管理費・修繕費

- 保険料

- ローン(※金利)の返済費用

マンション投資で経費に計上できる税金は、固定資産税や不動産取得税などです。

管理費や修繕費に関しては、メンテナンスや修理費用は経費に含まれますが、リフォーム代などは対象外となります。そのほかにも、火災・地震保険の保険料やローンの金利部分にあたる返済費用も経費として計上可能です。

確定申告の際に、上記のような諸経費を計上すれば、課税対象となる所得を減らすことができるため、所得税の節税につながります。

この手法は、マンション投資に限らず節税の常套手段です。マンション投資を行う場合も、経費の計上による所得の圧縮を賢く活用して節税効果を高めましょう。

マンション投資で節税するなら確定申告が必要

サラリーマン投資家の場合は、不慣れな人も多いはずですが、本業以外の収入が20万円以上あると確定申告をする必要があります。

マンションの減価償却費を赤字として計上し、所得税の課税対象額を減らすためには、いずれにしても確定申告が欠かせません。

「確定申告」とは、1月1日~12月31日の期間の所得から必要経費を差し引いて課税額を算出し、翌年の2月16日~3月15日の期間内に必要書類に記入して提出することです。

確定申告の仕組みや具体的な申告方法が分からない人は、自治体で行われている無料相談会などを活用すると良いでしょう。

申告ミスを防ぐためには最寄りの税務署で相談するのがベストですが、なかなか足を運べない場合は、オンラインで完結できるe-taxを利用する方法もあります。

節税目的のマンション投資のリスク

適切な手続きを行えば、マンション投資が節税に有効なケースがあることは分かりました。しかし、マンションに投資さえすれば、誰でも無条件で節税の恩恵が受けられるわけではありません。

節税目的のマンション投資には、以下のようなリスクが伴うことも覚えておきましょう。

新築区分マンションでは節税の効果がでにくい

家賃収入や売却益を目的とした投資の場合は、入居者が決まりやすく、売却時に買い手もつきやすい新築のマンションが何かと有利です。

ただし、節税効果を上げるためには、新築マンションは逆に不向きといえます。なぜなら、新築物件は減価償却期間が長いので1年あたりの赤字計上額が少額になってしまうからです。逆に、木造の築古マンションは節税目的の投資に最適といえます。築古物件は、減価償却費を大きくできるため、節税効果がアップするからです。

収益重視の投資と節税目的の投資とでは、選ぶべき物件が全く異なることになります。この点は物件選びにおける非常に大事なポイントです。

需要の低い物件で空室対策が難しい

木造築古マンションは節税に有利とはいうものの、古すぎる物件は収益性を考えると不利になります。木造築古物件は、空室対策が難しいため、安定した家賃収入が見込めないケースも多々あります。

いくら節税のメリットがあっても、通算で見た際の収益性があまりに低いと、せっかく得た節税分のプラスが相殺されてしまうことにもなり兼ねません。マンション投資を検討する場合には、節税以外の部分も十分考慮して慎重に物件を選びましょう。

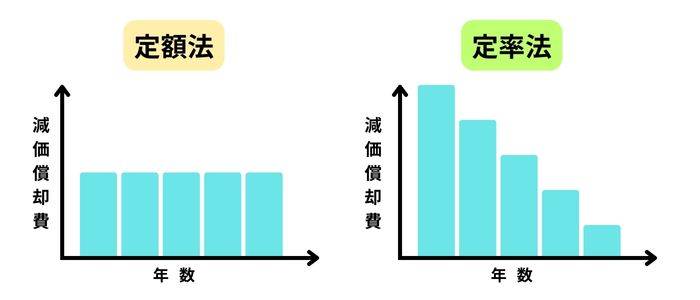

「定額法」と「定率法」の違いで逆に税金が増える危険性も

減価償却には「定額法」と「定率法」という2種類の計算方法があります。

「定額法」とは、法定耐用年数に応じて、耐用期間中、毎年同額の減価償却費を計上していく方法です。

計算式は以下の通りになります。

減価償却費=物件取得費用÷耐用年数

一方、「定率法」とは、毎年一定の比率を掛けて段階的に減価償却していく方法です。定額法と違って、減価償却費として計上できる金額が毎年目減りしていくのが特徴です。

マンションの建物そのものには、定額法を用いて減価償却費を計算するのが一般的ですが、その他の設備に関しては定率法を用いる不動産仲介業者も少なくありませんでした。そのため、マンション購入から数年後以降は、減価償却費の計上による節税効果が弱まるばかりか、逆に増税に転じてしまう危険性がありました。

平成28年の税制改正により、一部の減価償却資産において定率法は廃止されています。定額法で計算した減価償却費を正しく確定申告しておけば、減価償却にまつわるトラブルは回避できるでしょう。

マンション投資は節税のほかにもメリットはある

マンション投資には、節税のほかにも様々なメリットがあります。不動産投資で失敗しないためには、税金対策以外のメリットを把握しておくことが大切です。

購入当初は節税効果が得られたマンションでも、経営が軌道に乗り、利益が上がってくると、節税できなくなるケースもあります。節税はあくまでも限定的な恩恵にすぎないということです。そのため、マンション投資本来の目的は、それ以外のメリットを享受することに設定しておくのが得策です。

節税以外のメリットとしては、以下のようなものが挙げられます。

- 長期的に不労所得を得ることができる

- 年金・老後の資産の代わりになる

- 相続の際の資産圧縮になる

- インフレ対策になる

- レバレッジ効果で少額から投資を始められる

長期的に不労所得を得ることができる

マンション投資の本来的なメリットは、家賃収入や売却益にあります。空室の問題さえクリアできれば、長期的に安定した家賃収入が得られるのが魅力です。

さらに、将来的に好条件で売却できれば、その分の不労所得も得られます。

ただし、収益性の高い物件は、必ずしも節税効果が期待できないので、その点には注意しましょう。

ちなみに、節税目的のマンション投資が向いているのは、不動産以外の給与所得が高い人(1,000万円以上が目安)といえるでしょう。

給与所得が1,000万円未満の人には、収益重視のマンション投資がおすすめです。

年金・老後の資産の代わりになる

マンション投資なら、家賃収入が私的年金のように毎月入ってくるのがメリットです。社会情勢や景気の変動が激しい現在では、長期的に安定した収入が得られるメリットは大きいでしょう。

節税目的に限定しなければ、マンション投資は全ての人に有益な投資方法の1つといえます。

特に年金受給額や収入など老後のプランに不安がある人にとって、所有物件は貴重な資産となり得ます。

ただし、収益性を重視する場合でも、物件選びが非常に大事なポイントになる点は変わりません。

マンションを購入する際には、セールストークを鵜呑みにするのではなく、ご自分の目的に合った物件をしっかりと見極めましょう。

相続の際の資産圧縮になる

現金のまま資産を相続する場合と同額で購入したマンションを相続する場合とでは、相続税の税額が異なります。相続税を計算する際には、マンションについては固定資産税の評価額によって課税額が決まります。

固定資産税の評価額は購入費の大体6割程度です。さらに、賃貸目的のマンションの場合は評価額が3割ほど減額されます。

例えば、1億円の現金を相続する場合は全額が課税対象になりますが、1億円で購入した賃貸用のマンションを相続すれば、課税されるのは1億円×60%×70%=4,200万円程度で済むことになります。

以上のようなことから、現金を不動産に変えて相続すると、資産の圧縮になるのがメリットです。

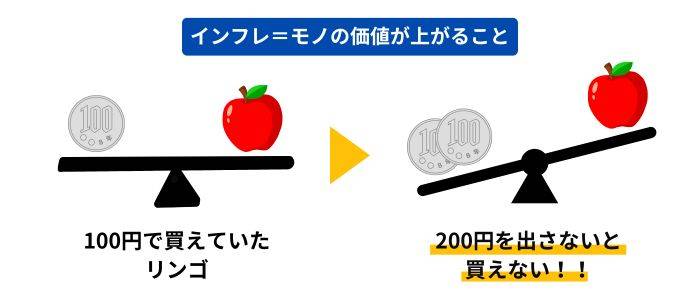

インフレ対策になる

マンション投資はインフレ対策になるといわれますが、その理由は以下の2つです。

- インフレにより所有物件の相対価値が上がる

- インフレによりローンの負債額が目減りする

「インフレ(インフレーション)」とは、物価の上昇傾向が中長期的に継続する経済状態を指します。物価が上がり続けるということは、逆にいうと貨幣価値は下がる一方です。

そのため、現金や預貯金で資産を保有していると、インフレの際には資産価値が目減りしてしまうことになります。その点、現金を不動産に変えて保有しておけば、インフレ時には物の価値が上がるので、マンションの相対的な資産価値が上昇するはずです。

加えて、マンション購入時にローンを利用した場合、その負債金額はインフレによって目減りすることになります。

以上のようなことから、マンション投資はインフレ対策にも有効です。

レバレッジ効果で少額から投資を始められる

マンション投資における「レバレッジ効果」とは、自己資金に借入金をプラスすることで、収益性をアップする仕組みのことです。レバレッジというと、株式やFXの投資をおもい浮かべる人もいるはずですが、不動産投資のレバレッジはそれとは別の仕組みになります。

株やFXのレバレッジとは、証拠金を元手にして、その何倍もの資金が運用できる方法です。

一方、マンション投資のレバレッジ効果とは、自己資金と購入物件を担保にしてローンを組むことでより多くの運用資金を調達し、利益を高める方法です。

例えば、自己資金の2,000万円で家賃収入が200万円の物件を購入した場合、利回りは10%になります。

一方、2,000万円のローンを組んで、自己資金と合わせて4,000万円の物件を購入した場合、利回りが全く同じ10%だと仮定すると、収益は2倍の400万円にアップします。

これがマンション投資のレバレッジ効果です。

マンション売却で節税効果がある人は?

続いては、マンションを売却することで節税効果が得られるのはどんな人かチェックしていきましょう。物件の売却時にまず注意したいのは、減価償却費の計上で節税できた分を、譲渡税としてほとんど全額納めなければならないケースがある点です。

ただし、所得が多い人の場合は、所得税と住民税の合計税率と譲渡税の税率との差を大きくすることができるので、上記のケースには該当しません。

この点が、まさに節税目的のマンション投資が高所得の人に向いている理由です。

具体的には、課税所得900万円という金額がターニングポイントといえるでしょう。

課税所得が900万円以上の人

課税所得が900万円以上の人は、所得税+住民税の合計税率が33%以上になります。

一方、マンションを売却する際の所得税率は短期譲渡(購入から約5年以内)の場合が39%、長期譲渡(5年以降)の場合が20%です。つまり、課税所得が900万円以上の人が、購入から約5年以上経過したマンションを売却すれば、33%−20%=13%以上の実質的な節税効果が得られることになります。

| 保有期間 | 所得税率 |

|---|---|

| 短期譲渡(購入から5年以内) ※1/1時点 |

39% |

| 長期譲渡(購入から5年以内) ※1/1時点 |

20% |

所得が1,800万円以上、あるいは4,000万円以上の人の場合は、所得税率がさらに上がるので、節税効果は益々大きくなるでしょう。

以上のようなことから、節税目的のマンション投資や売却は、年収が900万円以上の人におすすめな投資方法といえます。

課税所得が900万円以下の人は確定申告で節税効果が出る場合も

課税所得が900万円以下の人は、所得税+住民税の合計税率とマンション売却時の譲渡税率との差がほとんどないので、実質的な節税効果はあまり期待できません。

ただし、確定申告の方法次第では、節税できるケースもあり得ます。

課税所得が900万円未満の人でも、青色申告を利用すれば、65万円の特別控除を受けることが可能です。

ただし、青色申告を利用するためには、マンション投資が事業レベル(10室または5棟以上)の規模であること、マンション経営で赤字を計上していないことなど、いくつかの条件を満たしている必要があります。

小規模なマンション投資や簡易簿記(白色申告)の場合は、控除額は10万円なので、それに比べると青色申告を選択するメリットは非常に大きいといえるでしょう。

節税目的のマンション投資まとめ

マンション投資のメリットは、安定した家賃収入や売却益など複数ありますが、節税効果もその1つです。ただし、節税目的のマンション投資に向いているのは、課税所得が900万円以上の人に限定されます。

所得が900万円未満の人の場合は、青色申告を有効活用して節税する方法もありますが、収益目的のマンション投資の方がおすすめです。節税目的と収益重視の投資では、選ぶべき物件が全く違う点にも注意しましょう。

| 課税所得が900万円未満 | 収益目的のマンション投資の方がおすすめ |

| 課税所得が900万円以上 | 節税目的のマンション投資がおすすめ |

いずれのケースでも、物件取得から、減価償却費を含む諸経費の計上、確定申告、売却時の譲渡税まで、あらゆるポイントを勘案して、長期的な視野から慎重に投資するマンションを選ぶことが大切です。

実際の物件選びでは、「このマンションを購入すると、本当に実質的な節税ができるのか?」「節税目的ではなく、収益重視のマンション投資を選ぶべきか?」といった様々な疑問にぶつかるでしょう。

その際には、今回ご紹介したようなポイントを一通りチェックしていただけば、最適な答えが見えてくるはずです。それでも迷った場合には、マンション投資の知識や経験が豊富なアデプトマネジメントに、ぜひお気軽にご相談ください。

このコラムを書いた人

![]()

アデプトマネジメント編集部

【宅地建物取引業】大阪府知事(2)第59728号

【賃貸住宅管理業】国土交通大臣(1)第002807号

このコラムを監修した人