マンション経営は節税に効果的という話を聞いたことがある方も多いのではないでしょうか。しかし、具体的にどのような仕組みで節税につながるのかを詳しく知らないという方も少なくありません。

そこでこの記事では、マンション経営で節税効果が得られる人の特徴、マンション経営で節税する仕組みについて解説していきます。相続税・所得税・住民税・固定資産税・都市計画税をそれぞれ少しでも多く節税するコツなども説明するので、ぜひ参考にしてみてください。

マンション経営で節税効果が得られる人の特徴

マンション経営で節税効果が得られる人の特徴としては、主に以下の3つが挙げられます。

- 相続を目的としている

- 収支がマイナスで給与・事業所得がある

- 建物の建っていない更地を所有している

それぞれ詳しく見ていきましょう。

①相続を目的としている

マンション経営は、相続を目的としている方に高い節税効果が期待できます。詳しい仕組みについては後ほど解説しますが、例えば1億円を現金として相続するより、1億円のマンションを相続したほうが、税額を安く抑えられるのです。

固定資産税などで収支がマイナスになると、収益を生まない負の遺産になってしまう恐れがあるので注意してください。

②収支がマイナスで給与・事業所得がある

マンション経営での収支がマイナスで、本業の給与や別の事業の所得がある方は、節税効果が見込めます。マンション経営で所得がマイナスになると、マイナス分を給与所得や他の事業所得と合算する損益通算をすることが可能です。結果的に課税所得が少なくなり、節税につながります。

③建物の建っていない更地を所有している

建物の建っていない更地を所有しているという方も、マンション経営による節税効果が期待できます。

土地の上に建物が立てる際に、固定資産税を減額できる特例があります。そのため、更地として持っている状態と比較すると、土地の上に建物を立ててマンション経営するだけで、最大6分の1まで固定資産税の負担を軽減できるのです。

マンション経営で相続税を節税する仕組み

ここからは、マンション経営で相続税を節税する仕組みについて見ていきましょう。マンションなどの不動産は相続税の計算上、土地部分を相続税路線価、建物部分を固定資産税評価額で算出します。

相続税路線価は1年に1回しか評価替えが行われないので、納税者間の不公平をなくすために、おおむね時価の8割程度になるよう設定されています。固定資産税評価額については、3年に1回しか評価替えが行われません。そのため、おおむね時価の7割程度になるよう設定されます。

| 土地/建物 | 評価基準 | 評価額 |

|---|---|---|

| 土地 | 相続税路線価 | 時価の8割 |

| 建物 | 固定資産税評価額 | 時価の7割 |

上記のような理由から、現金を不動産に変えるだけで、相続税の計算上6~7割程度の評価とすることが可能です。

マンション経営は第三者に賃貸に出していることから、貸している部屋に関しては3割の評価減を受けられるとされています。全室入居者がいる場合は、高い割合で相続税の節税につなげることができるでしょう。

相続税を少しでも多く節税するコツ

相続税を少しでも多く節税したいという方は、以下のような仕組みや特例を知っておくと良いでしょう。

- タワーマンション節税

- 小規模宅地等の特例

それぞれの節税方法や特例について紹介します。

タワーマンション節税

タワーマンション節税は、土地面積に対する総戸数が多くなることで、土地の持分が少なくなって土地の相続税評価額が下がる仕組みです。

一般的に高階層になるほど賃料が高くなりますが、相続税を計算する上での評価額は階層の影響を受けないため、多くの節税効果が生まれるとして注目を集めました。高階層の物件を購入した場合は、高い節税効果を期待できるでしょう。

タワーマンション節税は以前より課税強化の動きがあり、2022年には時価で課税するという判決が出ました。2024年以降は評価の見直しがされる見通しで、タワーマンションと評価の乖離を利用した節税はできなくなる可能性があるという点に注意が必要です。

投資マンションの購入を検討している方は、「投資マンションの購入にかかる費用は?注意点も合わせて解説」の記事をご参照ください。

小規模宅地等の特例

小規模宅地等の特例とは、相続人と被相続人が同居していたなど、一定の条件を満たした場合に相続税の減額を受けられる制度です。

マンション経営を行っている場合は、マンションの敷地の200平米までの評価額が最大50%軽減されます。

マンション経営を開始してから3年以内に相続が発生した場合は利用できないなどの条件もあるので注意してください。

マンション経営で所得税・住民税を節税する仕組み

次に、マンション経営で所得税と住民税を節税する仕組みを見てみましょう。

マンション経営で得られた所得は、不動産所得として計上することになります。先ほども解説したように、不動産所得が赤字だった場合は、給与所得や事業所得などの黒字と合算して課税額を減らす損益通算を行うことが可能です。結果的に、所得税や住民税の節税につながります。

マンション経営が赤字だった場合は確定申告を行う必要はありませんが、損益通算を行う場合は確定申告が必要になるので注意しましょう。

所得税・住民税を少しでも多く節税するコツ

所得税と住民税を少しでも多く節税したい方は、以下の2つのコツを押さえておくと良いでしょう。

- 青色申告による確定申告

- マンション経営の法人化

どのように節税をする方法なのか、それぞれ詳しく解説します。

青色申告による確定申告

確定申告には「青色申告」と「白色申告」の2種類の方法がありますが、節税効果を求めるなら青色申告を行うのがおすすめです。

「開業届」や「青色申告承認申請書」を提出する、複式簿記で帳簿をつけるなどの一定の要件を満たす必要がありますが、最大で65万円控除される青色申告特別控除が適用されるなどの大きなメリットがあります。

青色申告を検討している方は、「不動産投資で青色申告をするための条件は?注意点と合わせて解説」の記事もご参照ください。

マンション経営の法人化

節税効果を求めるなら、マンション経営の法人化を検討するのも一つの手です。

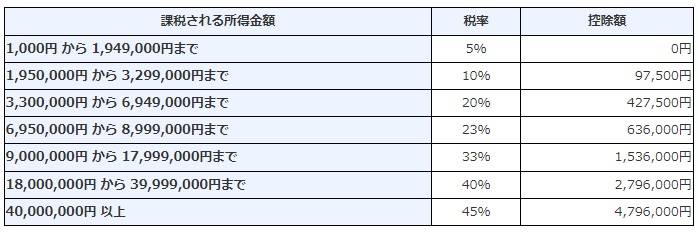

所得税や住民税は、所得が高くなるほど税率が高くなる累進課税制度が取られています。個人の場合の所得税は上記の表の通りに設定されており、住民税は一律で10%程度が一般的です。例えば、所得が900万円を超えると所得税の税率は33%、住民税の10%をプラスすると合計43%の税金がかかることになります。

一方で法人は、資本金1億円以下の場合の税率が大体35%です。この税率には、法人税、地方法人税、法人住民税、法人事業税などがすべて合算されているため、個人でマンション経営を行うよりもお得になります。

| 個人/法人 | 税金の種類 | 税率 |

|---|---|---|

| 個人 | 所得税、住民税 | 最大45% |

| 法人 | 法人税、地方法人税、法人住民税、法人事業税 | 約35% |

マンション経営による不動産所得と、給与所得や他の事業所得との合計が900万円を超えそうな場合は、法人化を検討すると良いでしょう。

マンション経営で固定資産税・都市計画税を節税する仕組み

固定資産税は土地や建物などの固定資産に対して課される税金、都市計画税は都市計画事業や土地区画整理事業を行う市区町村が事業に充てるために課している税金のことです。

土地を更地のまま所有していると、毎年1.4%の固定資産税が課されます。しかし、建物が建っていると下記のような軽減税率が適用され、固定資産税を抑えられるのです。小規模住宅用地の特例や一般住宅用地の特例が適用されれば、都市計画税も節税できます。

小規模住宅用地・一般住宅用地の特例

| 特例 | 軽減税率 |

|---|---|

| 新築住宅に係る税額の減額措置 | 戸建て物件の固定資産税を3年間1/2に減額 |

| マンションの固定資産税を5年間1/2に減額 | |

| 認定長期優良住宅に関する特例措置 | 戸建て物件の固定資産税を5年間1/2に減額 |

| マンションの固定資産税を7年間1/2に減額 | |

| 小規模住宅用地の特例 | 住宅の戸数 × 200平米までの固定資産税が1/6に減額 都市計画税が1/3に減額 |

| 一般住宅用地の特例 | 住宅の戸数 × 200平米までの固定資産税が価格1/3に減額 都市計画税が2/3に減額 |

節税目的でマンション経営を行うリスク

これまで、マンション経営で節税する方法やコツについて紹介しましたが、節税目的でのマンション経営はリスクも伴います。最後に最後に、節税目的でマンション経営を行うリスクを3つ紹介するので、ぜひ参考にしてみてください。

- 物件の条件が悪く入居者が集まらない

- 売却時に買主が見つからない

- 利回りが低下してしまう

それぞれ詳しく見ていきましょう。

①物件の条件が悪く入居者が集まらない

物件の特徴や立地などにあまり注目せずに、ただ節税目的で物件を購入すると、魅力のない物件だった場合に入居者が集まらない可能性が高くなってしまうでしょう。

マンション経営では、物件の入居者から得られる家賃収入が収入のほとんどを占めます。入居者が入らないと、家賃収入が得られないのに、各種税金や定期的な修繕費用などのコストだけがかかってしまうという点に注意しなければなりません。

投資用マンションの購入で失敗しないか不安な方は、「投資用マンションの購入で後悔するのはどんな人?後悔しない方法とは」の記事もご参照ください。

売却時に買主が見つからない

マンション経営を行う際は、売却時のことも検討しなければいけません。マンション投資の収支がプラスになるかマイナスになるかは、売却時の価格によって大きく変わります。魅力のない物件を購入してしまうと、マンション経営を辞めて売却をしたいと思ったときに、買主がなかなか見つからないという事態になりかねません。

マンションを購入するときは、売却時の価格がどのくらいになるのかも考慮した上で購入する物件を選ぶようにしましょう。

利回りが低下してしまう

どれだけ良い物件を購入しても、空室リスクや家賃値下げのリスクはあります。周辺環境の変化や建物の劣化などによって、入居者が集まらなくなるケースは少なくありません。収入のほとんどを占める家賃収入が得られなくなると利回りも落ちていくので注意してください。

マンション経営や税金面で不安な方はご相談ください

マンション経営では、相続税、所得税、住民税、固定資産税、都市計画税など、さまざまな税金の節税効果が期待できます。節税の仕組みや軽減税率が適用される特例などを知っていると、より高い節税効果が得られるはずです。節税だけを目的としてマンション経営を行うと、失敗してしまうリスクもあるので注意が必要です。

マンション経営や税金面で不安を感じている方は、ぜひアデプトマネジメントにご相談ください。

アデプトマネジメントは豊富な不動産取引の実績があるだけでなく、税理士や公認会計士などの専門家へのネットワークもあります。ぜひお問い合わせフォームからお気軽にご相談ください。

このコラムを書いた人

![]()

アデプトマネジメント編集部

【宅地建物取引業】大阪府知事(2)第59728号

【賃貸住宅管理業】国土交通大臣(1)第002807号

このコラムを監修した人