不動産投資を行う際に、投資用マンションの購入を検討している方もいるかと思います。しかし、中には「投資用マンションの購入はデメリットが多い」というような話を聞いて不安を感じてしまっている方も少なくないのではないでしょうか。

この記事では、投資用マンションの購入は本当にデメリットが大きいのかを解説していきます。そもそもマンション投資はどのような仕組みで収益を得るのかという点から、投資用マンションの購入するメリットデメリット、購入で失敗しない方法まで説明していくので、ぜひ参考にしてみてください。

マンション投資の仕組み

マンション投資では、「インカムゲイン」と「キャピタルゲイン」という2つの方法で収益を得ることが可能です。では、それぞれの収益はどのような仕組みで得られるのかを見ていきましょう。

| ゲインの種類 | 内容 |

|---|---|

| インカムゲイン | マンション経営によって得られる収入(家賃収入など) |

| キャピタルゲイン | マンション売却によって得られる収入(売却による差益など) |

インカムゲインは、所有するマンションを貸し出すことによって得られる収入です。毎月得られる家賃はもちろんのこと、入居時の礼金や更新時の更新料なども含まれます。

キャピタルゲインは、購入したマンションを購入時より高い価格で売ることによって得られる収入です。マンションを購入した後に景気が上昇したりマンションの需要が増加したりすることで、より高い収益を得られるようになります。

インカムゲイン・キャピタルゲインについて詳しく知りたい方は、「マンション投資を仕組みから分かりやすく解説|種類や始め方は?」の記事をご参照ください。

投資用マンションとは

投資用マンションは主に、下記の2つの種類があります。

区分マンション投資

区分マンション投資は、投資用マンションを部屋単位で購入する方法です。マンションを一棟購入するとなると初期費用が大きくなってしまいますが、部屋ごとでの購入であればコストを抑えながら不動産投資が行えます。マンションを管理していく上で発生する修繕費用や管理費を抑えられるのもメリットです。

一棟マンション投資

一棟マンション投資は、マンションをまるごと一棟購入する方法です。初期費用もメンテナンス費用もかかりますが、部屋数が多いので、空き室が出ない限り家賃収入もしっかり得ることができます。効率良く投資を行いたい方に人気の方法です。

投資用マンションの種類について詳しく知りたい方は、「投資マンションの購入にかかる費用は?注意点も合わせて解説」の記事をご覧ください。

投資用マンションを購入するメリット

ここまでマンション投資の仕組みや投資用マンションの種類について解説しましたが、投資用マンションを購入するとどのようなメリットが得られるのでしょうか。ここでは、主なメリットを5つ紹介します。

- 新たな収入源を得られる

- 金融投資と比較するとリスクが低い

- 節税できる可能性がある

- 私的年金・生命保険の代わりになる

- 運用にかかる手間が少ない

それぞれ詳しく見ていきましょう。

メリット① 新たな収入源を得られる

マンション投資は、入居者がいれば家賃収入を継続的に得ることが可能です。新たな収入源を確保できる上に、安定的に収入を得やすいというのは大きなメリットといえるでしょう。

さらに、マンション投資はレバレッジを効かせられます。不動産投資における「レバレッジ」とは、少ない自己資金で大きな利益を得ることで、マンション投資は不動産投資ローンなどの融資を受ければ十分な自己資金がなくても投資を始められるのです。

レバレッジ効果の例は、下記の通りになります。

| レバレッジなし | レバレッジあり | |

|---|---|---|

| 資金額 | 自己資金(1,000万円) | 自己資金(1,000万円) +(借入2,000万円) |

| 物件価格 | 1,000万円 | 3,000万円 |

| 利回り | 8% | 8% |

| 年間収益 | 80万円 | 240万円 |

| 利息 | ー | 60万円 (利息3%・初年度の場合) |

| 実質年間収益 | 80万円 | 約180万円 |

メリット② 金融投資と比較するとリスクが低い

株式やFXなどの金融投資は価格の変動が大きいですが、マンション投資は家賃が大きく変動することがありません。築年数の経過などによって変化する場合はあるものの、金融投資と比較すると変動が緩やかなので、入居者がいる限りは継続して収入を得られます。

変動が大きい金融投資と違って大幅に収益が上がることがないのが難点ですが、家賃によって得られる収入をある程度予測できるため、長期的な計画を立てやすいというメリットもあります。

メリット③ 節税できる可能性がある

マンション投資では、主に下記の4つの方法で節税の効果が期待できます。

| 節税できる費用 | 節税方法 |

|---|---|

| 所得税 | 「損益通算」による黒字所得の相殺 |

| 住民税 | 「損益通算」による黒字所得の相殺 |

| 相続税 | 賃貸物件では相続税の課税対象額が3割~5割程度まで減少(現金相続と比較) |

| 課税所得 | 青色申告を利用することによる最大65万円の特別控除 |

一般的に、所得税や住民税は所得額が大きくなるほどに税額が上がります。しかしマンション投資は、黒字所得から投資によって発生した赤字所得が差し引かれる「損益通算」が可能なので、むしろ所得税や住民税を節税することが可能です。

また、マンション投資は贈与税・相続税の節税効果も期待できます。不動産の相続は、現金を相続する場合と比べて、土地は8割程度、建物は7割程度で評価されるのが一般的です。特に、賃貸物件では3割~5割程度まで減少するため、現金を相続するよりも節税につながります。

さらに、確定申告を「白色申告」ではなく「青色申告」で行うことによって、最大65万円の特別控除を受けることが可能です。節税効果を期待している方は、青色申告を検討してみましょう。

マンション投資による節税について詳しく知りたい方は、「不動産投資による【節税】に向いている人は?3つの節税方法を詳しく解説」の記事をご参照ください。

メリット④ 私的年金・生命保険の代わりになる

マンション投資をうまく行うと毎月家賃収入が得られるため、私的年金として活用することも可能です。ローンを完済しても修繕費の積み立てや管理費などの支出はありますが、家賃収入の大部分が不労所得として受け取れるので、年金代わりになるでしょう。

また、投資用マンションを購入する際は、金融機関の不動産投資ローンを組んで、「団体信用生命保険」に加入するのが一般的です。

団体信用生命保険は、ローンの返済中に名義人が死亡、もしくは事故や病気で返済ができない状態になった場合に、ローンの残債の返済が保険で行われます。ローンが完済した家賃収入を定期的に得られるマンションを家族に残せるので、生命保険の代わりとして活用できるのです。

メリット⑤ 運用にかかる手間が少ない

マンション投資は、比較的手間がかからない投資方法とされています。株式やFXなどの金融投資は変動を逐一確認しなければいけません。しかし、マンション投資は価格変動に常に注目する必要がないため、サラリーマンなどが副業として投資を行うことも可能です。

さらに、本来マンション投資ではマンションや部屋の管理が必要になりますが、管理会社に建物管理・入居者管理を委託すれば管理の手間もほとんどかかりません。

マンション投資で管理会社に任せられる項目については、「不動産投資で失敗しない管理会社の選び方とは|管理項目から詳しく解説 」の記事をご参照ください。

投資用マンションを購入するデメリット

投資用マンションの購入にはさまざまなメリットがありますが、同時にデメリットも存在します。ここでは、投資用マンションを購入する際の主なデメリットを6つ紹介していきます。

- 空室になるリスクがある

- 事故や災害で収益が減る可能性がある

- 金利の上昇や家賃の下落リスクがある

- 物件が老朽化すると修繕が必要になる

- 多くの資金が必要になる

- マンションは流動性が低い

それぞれ順番に解説していきます。

デメリット① 空室になるリスクがある

マンション投資で得る収益は、家賃が大部分を占めています。しかし、入居者が決まらず空室になってしまうと、その間は収入を得ることができません。

マンションをまるごと一棟購入する一棟マンション投資では、一部屋が空室になったとしても、他の部屋から収入を得られるため、収入がなくなるリスクは少ないでしょう。しかし、マンションを部屋単位で購入する区分マンション投資は、一部屋が空室になると収入がなくなってしまう可能性があるのです。

空室リスクを避けるためには、需要が高い好立地な物件を選ぶなどの工夫をする必要があります。

デメリット② 事故や災害で収益が減る可能性がある

台風や地震などの自然災害、火事などの事故によってマンションが被害を受けるリスクも考えられます。投資用マンションを購入して不動産投資ローンを組む際は、火災保険の加入義務が設けられていることがほとんどです。このとき、地震保険にも加入しておくと、災害によるリスクを軽減できるでしょう。

保険がすべての災害に対して補償をしてくれるわけではないという点に注意が必要です。保険で補償される範囲をあらかじめ確認する、ある程度の自己資金を常に用意するなどの対策をしておくことも大切になります。

災害そのもののリスクを避けるためには、自治体が発表しているハザードマップなどを確認してから投資用マンションを購入すると良いです。

デメリット③ 金利の上昇や家賃の下落リスクがある

マンション投資は長期的に行うことが前提の投資であるため、変動型金利でローンを組んでいる場合、運用期間中に金利が上昇して返済額が増えるリスクにも注意が必要です。金利の上昇への対策方法としては、ローンの繰り上げ返済ができるだけの自己資金をあらかじめ確保しておくことなどが挙げられます。

また、マンションは築年数が経過するごとに人気がなくなっていくので、家賃を下げざるを得なくなります。家賃を下げると、その分収入が減少してしまうため、長期的に家賃がどのくらいの価格になるものなのかもあらかじめ確認しておきしましょう。

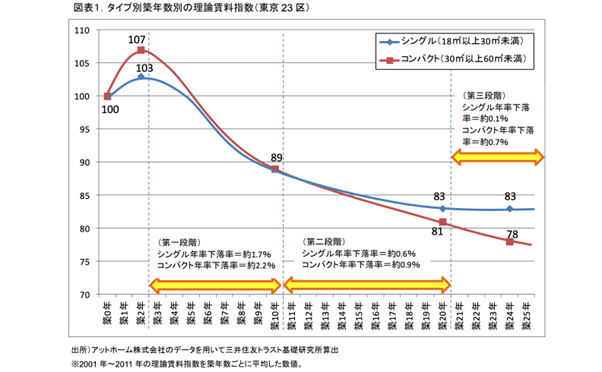

▼参考資料

引用:株式会社三井住友トラスト基礎研究所「経年劣化が住宅賃料に与える影響とその理由」

上記の表は、株式会社三井住友トラスト基礎研究所が発表した「経年劣化が住宅賃料に与える影響とその理由」という調査資料です。表を見ると、築年数が経過するごとに賃料が大幅に下落していることが分かります。

投資用マンションを購入する前に、近隣の物件の家賃を確認しておく、似た条件の築年数が古い物件の家賃を確認しておくなどの対策を行っておくことが重要です。

デメリット④ 物件が老朽化すると修繕が必要になる

株式やFXなどの金融投資と比較した際の大きなデメリットとして挙げられるのが、マンションは実物資産なので老朽化していくという点です。数年程度であれば大きな問題はありませんが、10年、20年と経過していくと、大きな修繕が必要になるケースもあるでしょう。大幅な修繕をするとなると、それだけ修繕費用がかかるため、あらかじめ修繕費用を手元に残しておかなければいけません。

特に、建築から50~60年ほど経過しているマンションは、老朽化問題がこれから本格化することが予想できます。中古マンションの購入を検討している方は注意してください。

デメリット⑤ 多くの資金が必要になる

マンションは基本的に高額なので、購入をする際には多くの資金が必要になります。中古の物件や地方の物件であれば比較的安いものもありますが、それでもある程度のまとまった資金がなければ、マンション投資を行うことは難しいでしょう。

株式やFXなどの金融投資と比較すると、初期費用が大きくかかるのがデメリットといえます。しかし、先ほども解説した通り、不動産投資ローンを活用して融資を受ければ、十分な自己資金がなくても投資を始めることが可能です。ローンもうまく活用しながら、マンション投資を進めていくと良いでしょう。

デメリット⑥ マンションは流動性が低い

マンション投資では、マンションの売却価格がローン残債を下回ってしまうと、自己資金でローンの返済をしなければいけません。そのため、投資用マンションを購入するときから、売却時のことも検討しておく必要があります。

しかし、マンションは大きい買い物なので流動性が低く、すぐに買い手がつかない可能性も高いです。投資用マンションを購入する際は、売却時にすぐに買い手が見つかるような、好立地な物件、条件が良い物件などを選ぶようにしましょう。

投資用マンションの購入で失敗しないための方法

ここまで、投資用マンションを購入するメリットデメリットについて紹介しましたが、最後に投資用マンションの購入で失敗しないための方法について見ていきましょう。

- 自分でも利回りの計算を行う

- ローンの返済計画を事前に立てておく

- 手元にある程度の資金をキープしておく

- 信頼できる不動産会社に相談する

購入する際には、これらのポイントを意識するようにしてください。

自分でも利回りの計算を行う

マンション投資における利回りとは、投資資金に対する1年間の収益性を知るための数値のことです。マンション投資で失敗しないためには、あらかじめ自分でも利回りの計算を行っておくことが大切といえます。

利回りの計算方法は下記の通りです。

| 利回りの種類 | 特徴 | 計算方法 |

|---|---|---|

| 想定利回り | 満室の状態を想定した収益性 | 年間の総収入(満室状態)÷ 物件購入費 × 100 = 想定利回り |

| 表面利回り | 収入だけを考慮した収益性 | 年間の総収入 ÷ 物件購入費 × 100 = 表面利回り |

| 実質利回り | 収入と支出を考慮した収益性 | 年間の総収入 – 諸経費 ÷ 物件購入費 + 購入時の経費 ×100 = 実質利回り |

投資用マンションの利回りについて詳しく知りたい方は、「投資用マンションの利回りの最低ラインは10%?計算方法や相場まとめ」の記事をご参照ください。

ローンの返済計画を事前に立てておく

マンション投資を始める際は、資金計画をしっかりと立てておくことが大切です。マンション投資はローンを借りて行うことができますが、ローンの返済計画がしっかり立てられていないと、マンションの売却後にもローンが残ってしまったり、途中で返済できなくなってしまったりする恐れがあります。

金利の変動なども考慮した長期的な無理のない計画を立てて、早めにローンを完済できるようにしましょう。

手元にある程度の資金をキープしておく

これまでに解説した通り、マンション投資では金利の上昇や思わぬ修繕業務、災害や事故による被害など、さまざまなトラブルに見舞われるリスクがあります。

そういった際にすぐに対処できるように、手元にある程度の資金を残しておくようにしましょう。すぐに対応できるだけの自己資金があれば、トラブルの解決もスムーズになります。

信頼できる不動産会社に相談する

マンション投資を行う際は、一社だけでなく複数社の話を聞くようにしましょう。一社の話を鵜呑みにして契約をすると、その情報が間違っていた場合に大きな損をしてしまう可能性があります。

複数社の話を比較することで、どの内容が正しいのか、対応してくれる担当者は信頼できるのかを見極められるようになるでしょう。その中で、信頼できる不動産会社を見つけたら契約を検討するようにしてください。

投資用マンションの購入や管理は弊社にご相談ください!

投資用マンションの購入には、新たな収入源を得られる、金融投資と比較するとリスクが少ない、運用にかかる手間が少ないなどのさまざまなメリットがあります。

しかし同時に、空室になるリスクがある、事故や災害で収益が減る可能性がある、物件が老朽化すると修繕が必要になるなどのデメリットもあるのです。投資用マンションを購入する際には、自分でも利回りの計算を行う、ローンの返済計画を立てておくなどの対策をしておく必要があるでしょう。

投資用マンションの購入や管理に関するお悩みを抱えている方は、ぜひアデプトマネジメントにご相談ください。

投資用マンションの売買や仲介から、管理・コンサルティングまでさまざまな内容に対応しております。ぜひお問い合わせフォームからお気軽にご相談ください。

このコラムを書いた人

![]()

アデプトマネジメント編集部

【宅地建物取引業】大阪府知事(2)第59728号

【賃貸住宅管理業】国土交通大臣(1)第002807号

このコラムを監修した人